在“双碳”目标的鼓舞下,全球新能源发展突飞猛进,风景独好。

欧洲,受俄乌冲突影响,煤油气电价格飙升,新能源成为救命稻草。

美国,在绿色新政刺激下,新能源成为能源政治正确的风向标。

欠发达国家,传统能源,特别是新增煤电,严格受限,新能源被动成为能源的主要增量。

中国,“双碳”热火遍了大江南北,新能源分布式、互补式、集中式、大基地等风起云涌,各路豪杰跑马圈地,行业发展坐上火箭,等待腾飞。

特别的是,光伏、风电,包括海上风电已不再需要补贴,可以与传统电力同台竞争,甚至压价竞争,新能源随时翻盘,可望成为全球能源的主导和主力。

有经济学家鼓吹说,新能源就像20年前的中国房地产,绝不能错失良机。

业界惶惶然,

一是新能源产业是不是遍地黄金,未来天空无限大?

二是全民投资新能源,会不会出现批量的“烂尾楼”?

三是新能源发展是否有硬约束?能否有效突破瓶颈?

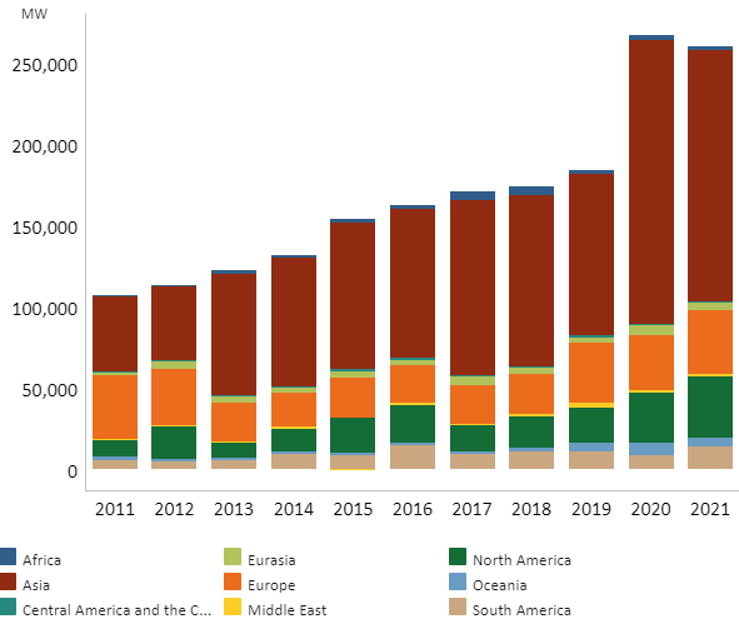

发展迅猛,全球新能表现优异?

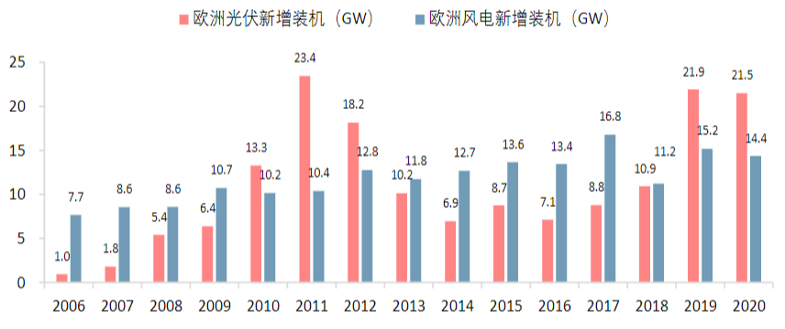

在欧洲,自2019年《欧盟绿色协议》达成以来,欧盟各国纷纷表态在2050年前实现“碳中和”,随着“欧洲绿色协议投资计划”、“可持续欧洲投资计划”及“公正过渡机制”等财政支撑持续发力,2019年欧洲年新增光伏装机环比增长超100%,接近22 GW,年新增风电15.2 GW。

在美国,拜登政府上任第一天就宣布重返《巴黎气候协定》,并在当年推出《合并拨款法》和《2020年能源法案》,支持新能源投资建设,后又推出《两党基础设施法》和《2022年通胀削减法案》(IRA)等财税支持政策,其中IRA法案将联邦光伏投资税收抵免政策(ITC)直接延期十年。2021年当年,美国新增光伏装机23.6 GW。

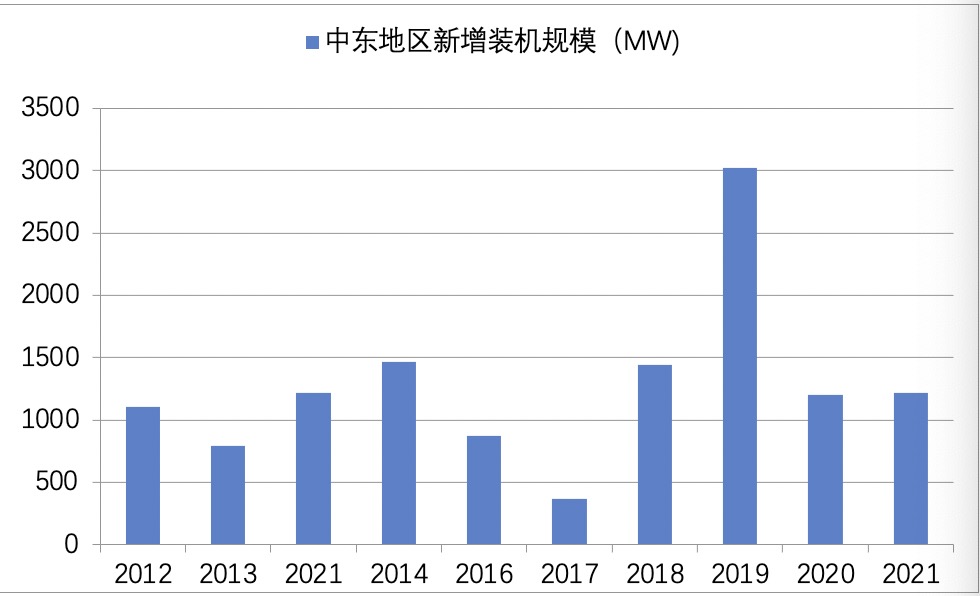

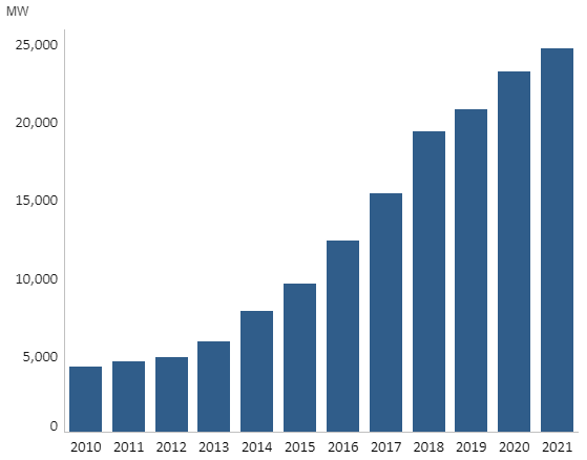

中东地区,土地资源廉价、光照资源丰富且项目授信极高,一直是全球光伏最低电价记录的诞生地。多年来,该地区年均新增装机规模一直在1 GW左右,2019年更是接近3 GW,截至2021年底,累计装机近24 GW。根据各国公布的《2030愿景》统计,新能源还将继续保持高速增长。

东南亚之越南,自2018年开始,光伏装机高速增长。2018年初,越南光伏装机容量仅134 MW,按照越南政府的规划,到2025年光伏装机容量将达到4 GW,但截至2020年底,越南累计光伏装机超过16 GW。截至2021年底,越南风光累计装机20.7 GW,占全国电力装机的27%,占总发电量的12%,领先中国超2个百分点。

在欠发达地区,如非洲,一方面在全球“双碳”目标的政治导向下,传统火电站的投资受限,另一方面受益于全球可再生能源的发展,非洲甚至有跨过化石燃料直接使用清洁能源的趋势,从2014年开始,年均可再生能源装机均超过2 GW。

在中国,随着“双碳”目标提出,新能源装机规模更是突飞猛进,截至2021年底,中国风光发电装机规模比2012年增长了12倍左右,新能源发电量首次超过1万亿千瓦时,可再生能源装机规模已突破11亿千瓦,水电、风电、太阳能发电、生物质发电装机均居世界第一。

全球资本市场反应强烈,投资者蜂拥而入,各类新能源公司股价屡创新高,全球能源新ETF自2020年的低位上涨近3倍。在中国,各种“茅”的称号在新能源产业链不断涌现。

新能源的开发利用模式也在不断壮大、创新。从分布式到集中式,从多能互补到清洁能源大基地,从单一绿电制氢到“氢-电”耦合,新能源与我们的生活也愈发紧密。

问题呈现,能否解决消纳困境?

新能源“靠天吃饭”的属性决定其具有波动性、间歇性和不稳定性,大规模的新能源接入给电力平衡带来极大压力,造成新能源消纳困境。

事实上,前文提到的越南地区已出现消纳难题,越南政府的解决方案也简单粗暴,根据越南工贸部发布的《2021-2030年电力规划草案》(PDP8草案),在十年内(2021年-2030年)不再新建大型集中式光伏项目,保持目前的8736兆瓦装机容量不变。对于已经列入PDP7修正版中总容量6200兆瓦的光伏项目,推迟到2030年开发。

在中国,各类政策、市场乃至技术手段也纷纷上场,试图解决这一难题。

一是强制性储能政策。各地纷纷出台相关政策,通过在发电侧配置规模不等的储能电站来满足电网稳定性要求。目前,全国除黑龙江、四川、云南和重庆外,对于大型电站并网均有储能配置要求。按10%规模、2小时备电时长计算,单瓦电站投资至少增加0.3元,已饱受组件价格困扰的电站投资方压力更甚。随着新能源占比的进一步提升,储能配置的要求还将进一步提升。

二是竞争性配置上网。这一政策的初衷旨在促进良性竞争,尽早实现平价上网,也是国际的通行做法,但在国内似乎有些“过犹不及”。在预设并网容量的前提下,除储能配置和上网电价外,“当地贡献”如当地投资、生态治理、股权分红、甚至慈善捐赠也成为竞争性要求。这样的“内卷”只能限制新能源的发展规模。

三是纳入电市场交易。根据国家发改委、能源局《加快建设全国统一电力市场体系的指导意见》要求,2030年新能源将全面参与电力市场交易,但在当前连“隔墙售电”都未能打通的情况下,道长且阻。

四是参与辅助性服务。削峰填谷、调频调压、无功调节等辅助服务确实能提升新能源的消纳份额。但是,目前补偿费用是由发电侧并网主体分摊,换言之,新能源发电商是辅助服务各种配套设备投资的承担者。事实上,辅助服务应将其成本分摊至电力系统中从发电侧到用电侧的所有主体,比如峰谷电价已经体现了电力的时间价值,消费侧完全可以通过购买储能设备实现降本甚至套利。

但对于国内而言,现货市场仍在发展初期,省内现货市场还未在全国范围建设完成,省间现货市场刚刚起步,辅助服务市场及其价格机制尚未理顺,一方面难以调动社会资本参与辅助服务的积极性,另一方面,新能源企业也难以采购到“物美价廉”的优质辅助服务。

此外,不断上涨的土地租金与原料价格、日趋严苛的用地政策及地方政府毫不含蓄的“花式诉求”,也在一定程度上制约了新能源快速发展,这从反方向缓解了消纳难题。

事实上,以上这些手段并不能从根源上解决新能源的消纳问题。在集中式的大电网模式下,目前还不到10%的风光电量占比已经问题重重,“弃风弃光”现象又有抬头,一方面不断新建的清洁能源大基地对特高压线路需求大幅增加,推高电网整体的输电成本与安全冗余成本,也增大了消纳难度;另一方面,分布式在城市电网大量接入,电力平衡联立方程更加复杂多元,也需要大量的投资来保障电网安全运营。未来非化石能源占比要超过80%,究竟需要多大比例的储能配置?多大规模的辅助服务?多长距离的特高压输电线路?这些无限增加成本又由谁来承担?

气候异常,是否影响能源安全?

根据中国碳中和目标,到2060年,非化石能源消费比重达到80%以上,那么在电力系统中,风电、光伏及水电占全社会发电总量占比将超过80%。

气候专家认为,全球气温正缓慢升高,这一趋势下,未来气候变化加剧并更难以预测,极端高温、极端低温、极端干旱、极端降水、极强风暴等情况将出现得更为频繁。若如此,受自然现象左右的水电少水,风电无风,以及光伏缺光等现象将成为常态。

极端气候常态化必然导致区域性电力生产经常性突然中断,这对日常电力供求平衡构成强大冲击。随着可再生能源电力占比越来越高,维持各地电力供求均衡将非常困难,挑战难度将呈指数级上升。

事实上,极端气候将导致水电、风电或光伏发电随时减产甚至停止,无疑会造成区域性电力供求严重失衡,以至区域性“限电”常态化,不但在短期内带来发电损失及财产损害,甚至将长期影响未来投资信心。

案例一:川渝地区“有序用电”。

今年夏季,中国天气异常,多地持续高温,极端高温天气导致电网负荷大增。祸不单行,高温天气叠加干旱,多省市降雨量大幅降低,长江主干流水位大降,多条河流断流,水电站库容“汛期反枯”,水力发电量大幅降低,一些水电大省的电力电量供过于求迅速转为供不应求,供需严重失衡。其中,川渝地区迎来持续近二个月的“有序供电”,经济、社会及民生受到影响(具体参见《电力大战⑧:川渝限电已过,有序供电何时了?》)。

案例二:东北地区“拉闸限电”。

2021年9月21日,中国东北地区冷空气刚过,风力普遍下降。其时,东北三省风电总装机达到近3500万千瓦,但风电出力不足装机容量的10%。由于风电骤减等系列原因, 9月23-25日,辽宁省电力供应缺口突然恶化到严重级别。中国电网正常运行的用电频率是50赫兹,允许一定范围波动,但49.8赫兹是第一道安全阈值,当用电频率低于49.8赫兹时就不得不拉闸限电,否则面临更大范围解列崩溃事故风险。

一般而言,按安全设定的拉闸顺序,电网调度部门直接切除部分10千伏电压等级线路,而10千伏等级的线路既接入工商业负荷,也有接入居民负荷。受影响的工商企业、交通、社会机构及居民社区在未获任何通知的情况下被突然停电。

案例三:英国大停电。

2019年8月9日下午5点左右,英国发生大规模停电事故。

大停电主要集中在英格兰与威尔士地区,超过100万人受到影响。伦敦等城市的地铁与城际交通停电、交通信号中断、市民困于铁路或者地铁中、工商企业断电、医院中断手术等医疗服务等。约1.5小时后,电力才基本恢复。

事故发生的英格兰与威尔士电网总负荷约25351MW,海上风电等新能源出力占总负荷近40%。事故直接起因是燃气机组与海上风电机组连续跳机导致系统出现较大功率缺额,海上风电出现意外的无序脱网,系统频率大幅下降触发了低频减载装置,最终导致了部分地区“拉闸限电”。

刚性约束,可有突破瓶颈之策?

随着冬季来临,中国电力供应紧张及北方地区供暖问题又受到业界高度关注。

一方面,异常气候会对区域性的电力生产产生负面影响,从而降低新能源出力,或大大影响电力实时平衡,导致偶发性的“有序供电”,甚至突发性的“拉闸限电”,影响电力安全供应。另一方面,北方地区的部分新能源发电不得不为热电机组让路,以至“弃风弃光”规模化出现。

虽然新能源形势一片大好,但供应安全及消纳问题已经是制约发展的刚性约束。

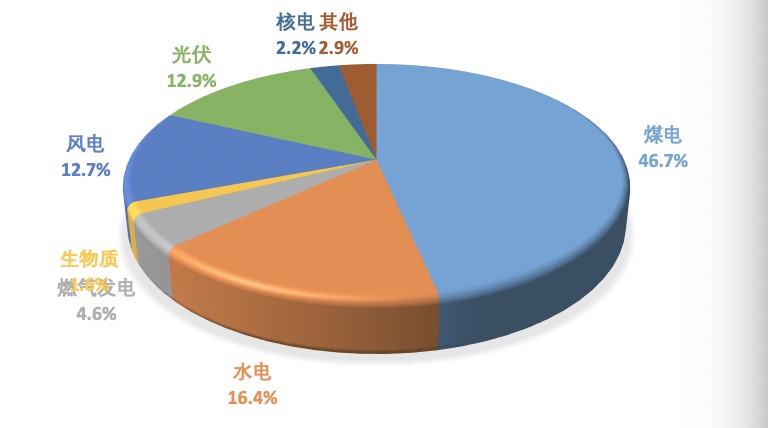

截至2021年底,中国新能源装机规模和发电量领先全球,但发电量占比还不高。其中,风电及光伏发电量占比不到10%,加上水电占比不到24%。

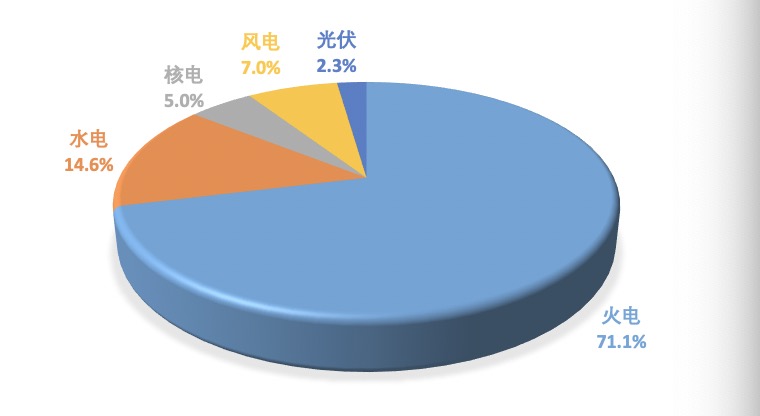

相比较,2020年,欧洲可再生能源发电量占比约38%,而化石燃料发电量降至37%。其中,风电和光伏逐年上升,占比达19.58%,位居全球之首。欧洲试图通过风电和光伏,争取在2030年前淘汰燃煤发电,甚至淘汰天然气发电,取代核电,并满足电动汽车、热泵和电解槽不断增长的电力需求。

2021年,欧洲风电和光伏创下新纪录,发电量达547 TWh,首次超过天然气发电量524 TWh。光伏在欧洲北部和南部发展迅猛, 2021年光伏发电量比2019年增加27%,同期荷兰和西班牙光伏发电量翻番。德国风光装机量占比55.81%,风光发电量占比达28.85%。

今年9月13日,欧盟议会高票通过可再生能源法令(Renewable Energy Directive),将2030年可再生能源发展目标提升至终端能源占比45%。

在俄乌冲突爆发后,俄罗斯石油天然气向欧洲的供应逐步减量。“北溪一号”管道被炸,俄罗斯天然气断供,今年欧洲面临更为严峻的北方地区供暖及供应安全问题。

各路研究预测,欧洲能源供需失衡开始加剧,并持续到2023年。从2022年9月到2023年3月,欧洲总电力缺口将超过50亿千瓦时。天气寒冷、风力发电下降、气转电减少等将挑战欧洲电力系统,并可能导致电力供应短缺和“有序供电”。

另外,欧洲今年同样经历了干旱和缺水等异常气候现象。

作为水电大国,挪威的水电占其发电量的90%,风力发电约10%,但今年挪威水库的总体蓄水率一度降至66.5%,远低于2002-2021年同期的中位数74.9%,部分干旱严重的地区,水库库容已降至50%以下。多达1800个水库受到了干旱影响,水电发电量和电力出口都急剧下滑。

在另一个电力供应大国法国,电力巨头EDF的Nogent 1号核反应堆于8月9日暂停运营;10月5-6日,Paluel 4号核反应堆意外停电,发电量从1330 MW锐减至270 MW;Gravelines1号核反应堆意外停电,发电量从910 MW降至315 MW。

即便如此,自今年2月俄乌冲突爆发以来,虽然能源价格,特别是电价一路飙升,但欧洲尚未出现规模化“弃风弃光”,也没有开始“有序供电”,更没有发生“拉闸限电”。

新能源是不是20年前的中国房地产,还有待验证。新能源与房地产有一些相同点,如:

一是政策导向明确,房地产一直是支柱产业,新能源亦然;

二是同属基础行业,产业链条长,产业关联度大,影响力深远;

三是市场空间大,城市化进程需要房地产,发展需要能源;

四是重资产特征,需要金融支持,特别依赖银行贷款;

五是需要“跑马圈地”,需要一整套审批流程和手续;

六是商业模式可复制,房地产遍地开发,新能源遍地开花。

但也有一些差异,如:

一是房地产可以预售,资金提前回收,几乎没有建成后依靠租金收回投资的模式;而新能源只能建成后依靠发电收入慢慢收回投资;

二是房地产周期波动明显,而新能源没有明显的景气或衰退周期。景气周期内,房地产商和投资者会有暴利,开发商可以捂地捂盘,等待升值,投资者到处买房,买到就是赚到;新能源则一直追求尽快并网售电。衰退周期内,房地产行业到处是“烂尾楼”和“断供房”;新能源投资虽难有暴利,但只要能并网消纳,就会有稳定收入,不存在“撂挑子”行为;

三是房地产的软肋是周期与资金链;新能源的软肋是供应安全与并网消纳。

如果并网消纳赶不上新能源建设速度,就会“供过于求”,建成后只能“晒太阳”,类似“烂尾楼”。

近期内,新能源产业链价格大幅波动、地方政府各种诉求、土地使用条件趋严等,都是制约新能源规模进一步扩大的软性约束,随着产业链进一步调整和政策统筹协调,这些软性约束都可以解决,但如何突破供应安全和消纳保障的刚性约束才是真正挑战。

在风电及光伏渗透率是中国两倍、能源安全形势更为严峻的欧洲,正朝着可再生能源电力占终端能源45%的目标大步前行。应对电力安全和新能消纳方面,欧洲现有模式是如何运作并支撑的?又有什么经验值得我们借鉴?

新能源行业不是遍地黄金,只要突破瓶颈,未来值得期待